בפוסט הבא ברצוני לספר לכם על המושג "ביטוח חיים" ובפרט על הרפורמה שנכנסה לתוקפה לאחרונה, אשר הובילה להוזלה משמעותית של תעריפי ביטוח החיים.

מהו ביטוח חיים?

רובנו עובדים ומקבלים הכנסה חודשית. אם חלילה וחס יקרה מקרה פטירה מכל סיבה שהיא, אנחנו

מעוניינים להבטיח שאהובינו והתלויים בנו לא יפגעו כלכלית. ביטוח חיים הוא ביטוח אשר מקנה סכום כספי קבוע מראש, שישולם למוטבים במקרה של פטירה בטרם עת.

התשלום למוטבים יכול להינתן כסכום חד פעמי או כהכנסה חודשית,מתוך מטרה לשמור על רמת החיים אליה הורגלה המשפחה.

כיצד קובעים את גובה ביטוח החיים המתאים לי?

כמובן שאין ערך כלכלי לחיי אדם. לחישוב גובה סכום הביטוח החיים שאדם צריך לרכוש, לוקחים בחשבון את גילו, מה הכנסתו החודשית, גילאי ילדיו, צרכי בת/בן זוג, ויתרת הנכסים שצבר.

אז מה השתנה לנו?

הודות להתפתחות התמידית בטכנולוגיה וברפואה בימנו חלה עלייה בתוחלת החיים. דהיינו, אנשים חיים עד גיל מאוחר יותר מבעבר. על כן, חייב הממונה על שוק ההון את חברות הביטוח להוזיל את תעריפי ביטוחי החיים. בעקבות זאת, נכנסה לתוקפה רפורמה אשר הובילה להוזלת תעריפי הביטוח בשיעור של כ- 30%. המשמעות עשויה להיות חיסכון כספי של מאות שקלים בחודש!

עבורכם, הישראלים המתגוררים בחו"ל, מהווה הרפורמה הזדמנות טובה ומוצדקת לבחינה מחודשת של תיקי הביטוח שלכם, בדגש על ביטוחי החיים. יש לבחון האם סכום ההפרשה החודשית עדיין מוצדק או שמא ניתן להוזילו נוכח הרפורמה. כמובן שכל שינוי כרוך בבחינת המצב הרפואי הנוכחי של המבוטח.

ובנימה אישית, כל אחד מאיתנו נוטה להדחיק נושא זה (לא רוצים לחשוב שנמות מחר…), אולם מוטב לבחון זאת כעת, כדי להבטיח ליקירנו כיסוי תואם שעלותו נמוכה בעת הצורך.

בברכת בריאות איתנה ואריכות ימים!

האמור לעיל אינו מהווה יעוץ פנסיוני ו/או שיווק פנסיוני. האמור לעיל הינו בגדר מידע מקצועי בלבד ואינו מהווה כתחליף ייעוץ או שיווק פנסיוני פרטני, בהתאם לצרכי הלקוח, של בעל רישיון. כל פעולה שנעשית על פי האמור באתר זה הינה על אחריות המשתמש בלבד. בכל מקרה ספציפי יש להעזר בבעל רישיון מתאים.

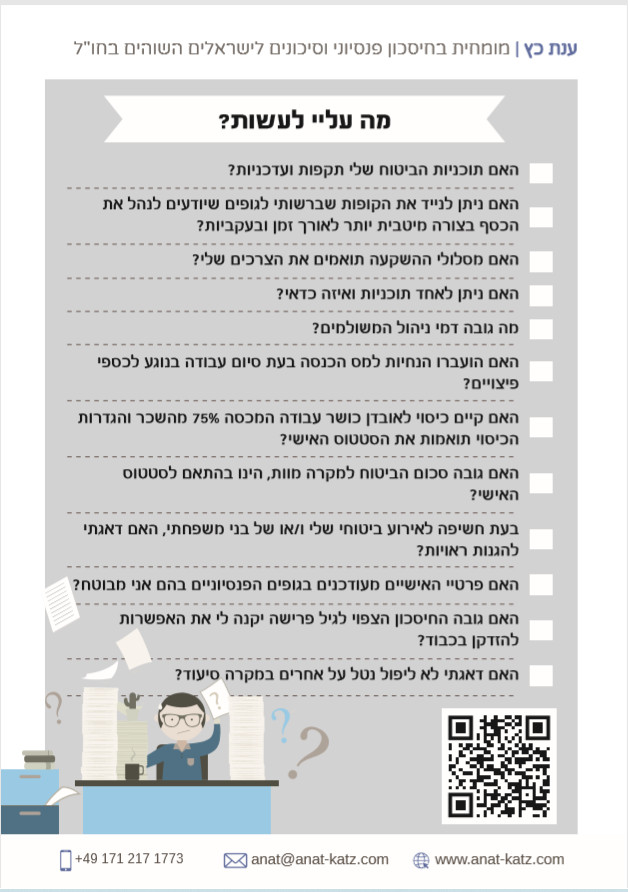

עבור עצמאים לוודא הפקדות לסוף שנה, עבור תוכניות הפנסיה וקרנות ההשתלמות, המוכרות כהוצאה ומחייבות להפקדה עפ"י חוק.

עבור עצמאים לוודא הפקדות לסוף שנה, עבור תוכניות הפנסיה וקרנות ההשתלמות, המוכרות כהוצאה ומחייבות להפקדה עפ"י חוק.