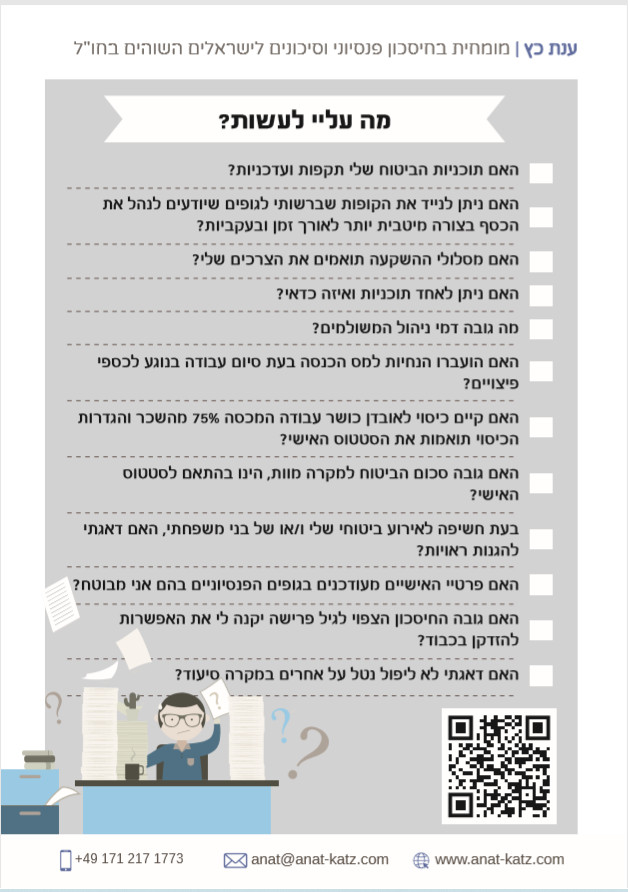

רגע לפני שהשנה מסתיימת, כמה דברים שחשוב לבצע:

עבור עצמאים לוודא הפקדות לסוף שנה, עבור תוכניות הפנסיה וקרנות ההשתלמות, המוכרות כהוצאה ומחייבות להפקדה עפ"י חוק.

עבור עצמאים לוודא הפקדות לסוף שנה, עבור תוכניות הפנסיה וקרנות ההשתלמות, המוכרות כהוצאה ומחייבות להפקדה עפ"י חוק.- עבור שכירים שלא הופקד מלוא שכרם לתנאים סוציאליים ויכולים להנות מהטבות מס בעת הפקדה לתוכניות פנסיוניות, לוודא הפקדות

- תיאום פגישה לצורך בדיקת התיק הפנסיוני.

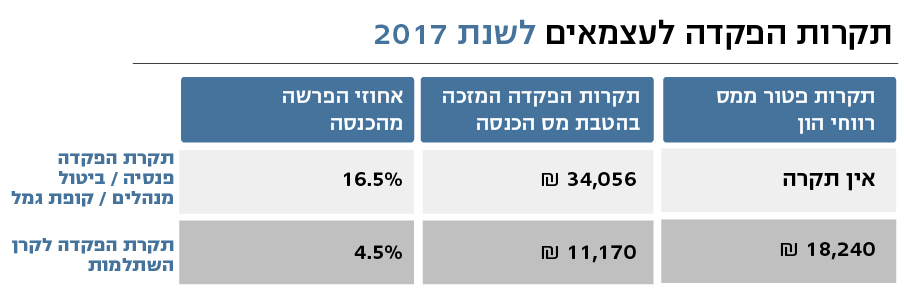

להלן שיעורי ההפקדות לעצמאיים:

שיעורי ההפקדות המינמליים לעצמאי בגינם זכאי להטבות מס:

| גובה הכנסה חודשי | אחוז הפקדה | תשלום חודשי |

| עד הכנסה חודשית 5,275.5 ש"ח | 4.45% | 234 ש"ח |

| מהכנסה חודשית בגובה 5,275.5 ש"ח- 10,551 ש"ח | 4.45% | 234 ש"ח |

| 12.55% | 662 ש"ח |

שיעורי ההפקדות המקסימליים לעצמאי בגינם זכאי להטבות מס:

| גובה הכנסה חודשי | אחוז הפקדה | תשלום חודשי |

| 17,600 ש"ח | 16.5%* | 2,904 ש"ח |

* 11% יוכרו בניכוי, 5% יוכרו בזיכוי של 35% (לעצמאי שלא רכש אובדן כושר עבודה תוספת של 0.5%). להמשיך לקרוא מה עליי לעשות לפני שמסתיימת שנת מס 2020?